Koronaviruso pandemija daugelį šalių privertė reaguoti griežtomis priemonėmis — ribojant fizinį kontaktą buvo siekiama mažinti spartaus viruso plitimo tikimybę. Uždarytos parduotuvės, paslaugos, atšaukti renginiai bei kelionės Lietuvos ekonomikai atsilieps ne tik tiesiogiai, bet ir per sumažėjusią užsienio paklausą prekėms ir paslaugoms Lietuvos eksporto rinkose. Šiuo metu, kai dar nėra pakankamai patikimų statistinių duomenų, verslo lūkesčių rodikliai tampa pirmaisiais duomenimis, leidžiančiais spėlioti, ko galima tikėtis. Tad šiame komentare apie verslo lūkesčius pagrindinėse Lietuvos eksporto rinkose.

Įvadas

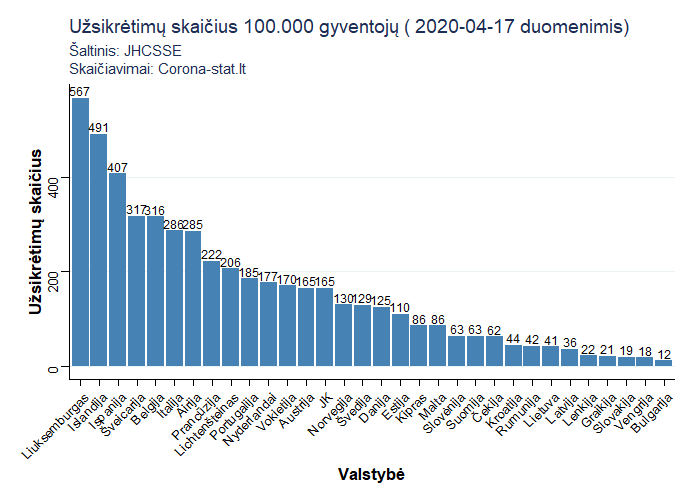

Lietuvoje, palyginti su kitomis ES šalimis, COVID-19 viruso plitimas buvo ganėtinai ribotas. Žinomų užsikrėtimų skaičiumi, tenkančiu 100 tūkst. gyventojų, Lietuva yra 26-oje vietoje tarp Europos šalių.

Lietuvoje, kaip ir kitose šalyse, politikai kartu su epidemiologais ir ekonomistais bando rasti kompromisą — kaip išsaugoti gyvybes, bet nesunaikinti ekonomikos, tad beveik mėnesio trukusio griežto karantino sąlygos daugelyje šalių pradedamos lengvinti. Netrukus pradės veikti parduotuvės ir tam tikros paslaugos. Vis dėlto šokas ekonomikai buvo labai stiprus. Tarptautinės institucijos (TVF, OECD, Pasaulio bankas), Europos Komisija bei politikai neretai rinkosi griežtą retoriką ir viruso plitimą net prilygino „karui“.

Karantinas, verslų uždarymai privertė politikus imtis ambicingų ekonomikos skatinimų priemonių, tačiau, panašu, jog daugelyje šalių recesijos išvengti nepavyks. Deja, dauguma statistinių rodiklių, tokių kaip mažmeninė apyvarta, pramonės produkcija, eksportas, bendrojo vidaus produkto (BVP) pirmi įverčiai vėluoja apie porą mėnesių, todėl siekiant matyti situaciją čia ir dabar ar ją bent aproksimuoti, gali būti prasminga analizuoti verslo lūkesčių rodiklius Lietuvos eksporto rinkose, nuo kurių tiesiogiai priklauso Lietuvos eksportuojantis verslas ir kartu visa ekonomika.

Šiame analitiniame komentare pažvelgsime į Lietuvos ekonomikos atvirumą, į vieną dažniausiai naudojamų verslo lūkesčio indeksų — PMI bei į šio rodiklio reikšmes keliose pagrindinėse Lietuvos eksporto rinkose. Komentare nebus bandoma pasakyti, kiek procentų kris lietuviškas eksportas ar BVP. Komentaro tikslas analitinis — apžvelgti situaciją ir daryti ribotos apimties išvadas.

Lietuva — maža ir labai atvira ekonomika

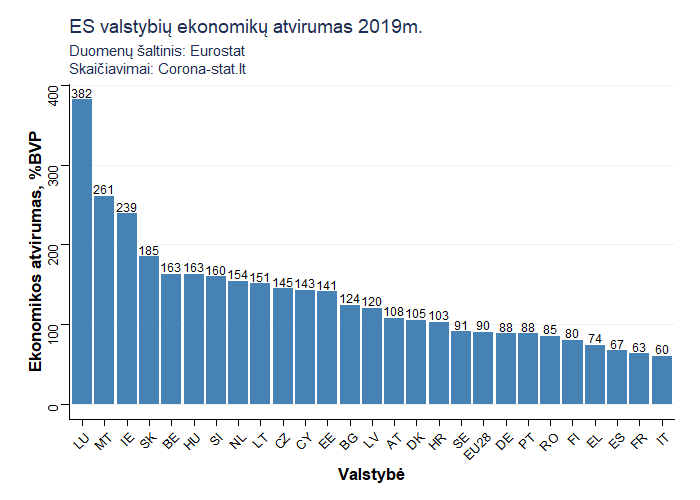

Ekonominis valstybių atvirumas skaičiuojamas kaip santykis tarp eksportuotų ir importuotų prekių vertės sumos ir bendrojo vidaus produkto (BVP). 2019 metų duomenimis, Lietuvos ekonomikos atvirumas buvo 151 proc. BVP. Tuo tarpu Estijos atvirumas siekė — 141 proc., Latvijos — 120 proc., Europos Sąjungos (ES-28) vidurkis — 89,8 proc., o Italijos tik 60 proc. (žr. 2-ąjį grafiką).

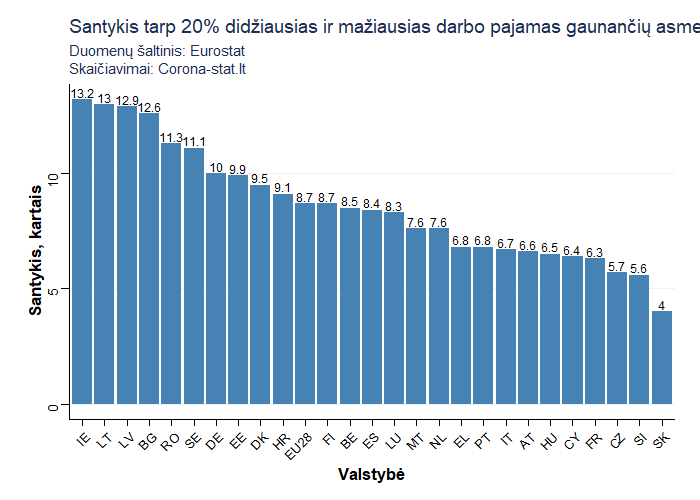

Viena vertus, ekonomikos atvirumas ir laisva prekyba kelia visuomenės ekonominę gerovę, ypač tada, kai prekybos balansas yra teigiamas — t. y. eksportuojama daugiau prekių ir paslaugų nei importuojama (Lietuva 2019 metais eksportavo 5 proc. daugiau prekių ir paslaugų nei jų importavo). Tai, kad eksportas yra didesnis nei importas reiškia, jog šalis pagamino prekių ir pardavė paslaugų daugiau nei pati jų suvartojo, taigi uždirbo daugiau pinigų, tad šalies ekonominė gerovė iš esmės gali didėti (ar iš tiesų gerėja dar priklauso nuo to, kaip uždirbtos pajamos pasiskirsto, t. y. nuo pajamų nelygybės, kuri Lietuvoje, deja, yra viena didžiausių ES).

Kita vertus, atvira ekonomikos struktūra byloja apie didelį pažeidžiamumą ir priklausomybę nuo prekybos partnerių. Nuo eksportuojamų prekių paklausos priklauso pramonės gamyba, planuojamos ir vykdomos investicijos, užimtumo lygis bei atlyginimai. Jei eksporto rinkose ilgą laikotarpį reikšmingai sumažėja paklausa — gamintojai bei jų subtiekėjai susiduria su sunkumais ir yra priversti gaminamą produkciją kaupti sandėliuose, o paklausos šokui užsitęsus ilgiau, netgi mažinti gamybos apimtis bei atitinkamai mažinti darbo kaštus — arba skelbdami darbuotojams laikiną prastovą bei mažindami atlyginimus, arba, jeigu paklausos šokas yra ilgalaikis, atleisdami darbuotojus iš darbo. Toks darbuotojų disponuojamų pajamų sumažėjimas ilgainiui mažina gyventojų galimybės vartoti, nuo ko nukenčia ir į vidaus vartojimą orientuotas verslas. Užsisuka recesijos spiralė. Norėdami įvertinti, kiek reali yra situacija, jog Lietuvoje būtų pasiekta tokia recesijos spiralė, būtina apžvelgti tai, iš kurių eksporto rinkų galima tikėtis ilgalaikio paklausos šoko.

Lietuvos eksporto rinkos

Pagrindinių Lietuvos prekybos partnerių nustatymui reikia vertinti ne bendrą, bet tik lietuviškos kilmės prekių eksportą be rafinuotų naftos produktų. Lietuviškos kilmės prekių eksportas eliminuoja reeksporto prekių srautus, pavyzdžiui, naudotų automobilių importą ir eksportą į NVS valstybes, o rafinuoti naftos produktai eliminuojami tam, kad būtų panaikintas statistikos iškraipymas dėl nuolatinių naftos ir jos produktų kainų svyravimo.

Po Rusijos embargo į eksportą orientuotas verslas greitai persiorientavo į „labiau patikimus vakarus“, tad 2019 metais eksportas į eurozonos valstybes sudarė 41 proc. viso lietuviškos kilmės eksporto (be rafinuotų naftos produktų), į Europos Sąjungos šalis — 62 proc., o į Europos ekonominės erdvės valstybes — 72 proc.

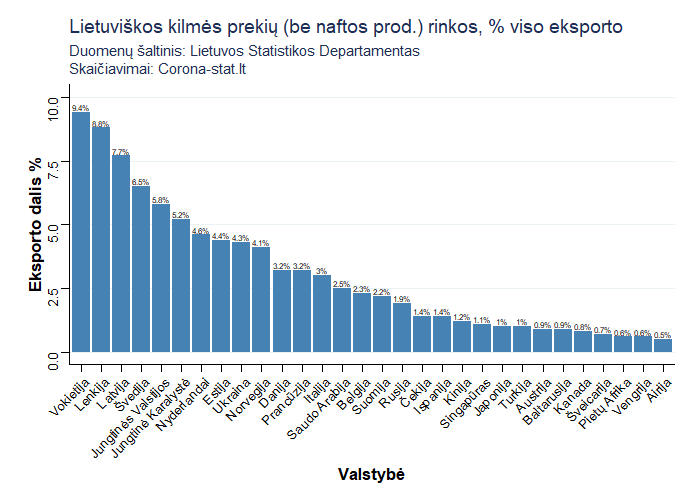

Žvelgiant detaliau — 2019 metais pagrindinės 6 lietuviškos kilmės prekių (be rafinuotų naftos produktų) eksporto rinkos sudarančios net 43% viso eksporto buvo:

- Vokietija (9,4%)

- Lenkija (8,8%)

- Latvija (7,7%)

- Švedija (6,5%)

- JAV (5,8%)

- Jungtinė Karalystė (5,2%)

Būtent šių rinkų gilesnė analizė padės įvertinti koronaviruso sukeltos krizės galimas pasekmes Lietuvos eksportuotojams. Atsižvelgiant į tai, jog tokie ekonominiai rodikliai kaip pramonės produkcija, mažmeninė apyvarta bei BVP skelbiami su kelių mėnesių vėlavimu, daugiau įžvalgų apie padėtį šiose rinkose gali pateikti atliekamos verslo lūkesčių apklausos.

Verslo lūkesčių indeksai

Rinkos dalyvių (tiek verslo, tiek vartotojų) elgesys priklauso nuo besiformuojančių lūkesčių. Kai lūkesčiai yra teigiami, tikimasi parduoti daugiau produkcijos (įmonių atveju), uždirbti arba sutaupyti daugiau pajamų (gyventojų atveju), įmonės planuoja investicijas, samdo daugiau darbuotojų arba didina atlyginimus, o gyventojai būna labiau linkę įsigyti didesnės vertės prekes ar net nuosavą būstą. Kai lūkesčiai pradeda prastėti, įmonės stabdo atlyginimų didinimą, nedidina užimtųjų skaičiaus, atitinkamai prastėjantys vartotojų lūkesčiai skatina gyventojus atsargiau vertinti ateities perspektyvas ir labiau taupyti. Dėl šių priežasčių lūkesčių vertinimas yra labai svarbus būsimos ekonominės raidos indikatorius, todėl tolimesnė šio rodiklio analizė pagrindinių eksporto partnerių rinkose gali padėti įvertinti poveikį Lietuvos eksportuotojams.

Verslo lūkesčių indeksai publikuojami kartą ar net kelis kartus per mėnesį. Keli iš labiausiai žinomų tokio tipo indeksų yra:

- PMI — Purchasing Managers Index (Pirkimo vadybininkų indeksas)

- Eurostato skelbiami verslo lūkesčių indeksai

- Vokietijos IFO instituto skelbiamas verslo lūkesčių indeksas

Tarptautinis valiutos fondas, centriniai bankai ir kitos institucijos dažnai remiasi PMI diskutuodamos ar net prognozuodamos ateities ekonomines perspektyvas. Šis indeksas pirmą kartą pradėtas skaičiuoti JAV po Antrojo pasaulinio karo, vertinant gamybines įmones, o jo skaičiavimą Amerikoje iki šiol atlieka ISM (Institute for Supply Management).

Kitas PMI indekso šaltinis — „IHS Markit“ — globalios informacijos tiekėja, įsikūrusi Londone. Ši įmonė renka duomenis apie 40-ies pasaulio šalių verslo situaciją bei apklausia ne tik gamybos, bet ir paslaugų sektoriaus įmones taikydama panašią metodiką kaip ir ISM. Taip pat kai kuriose atskirose valstybėse, pavyzdžiui Švedijoje, PMI indekso skaičiavimu užsiima komerciniai šalies bankai.

Indeksas skaičiuojamas apklausos principu — atrenkamos pagrindinės pramonės šakos pagal jų indėlį BVP, tada daugiau nei 400 šių šakų įmonių pirkimo vadybininkų mėnesio pradžioje gauna apklausos anketą, kurioje vertina savo įmonės veiklą. Anketa atgal išsiunčiama einamojo mėnesio gale, o apklausos duomenys skelbiami kito mėnesio pirmosiomis dienomis. Klausimai apima penkias pagrindines temas:

- Naujų užsakymų skaičius

- Atsargų skaičius

- Produkciją ir kainas

- Tiekėjus

- Darbuotojus

Visi aspektai turi vienodą svorį, o užduodami klausimai prašo apibūdinti verslo situaciją — ar ji gerėja, ar blogėja, tad PMI priskiriamas vadinamiesiems difuziniams indeksams, kurie rodo ekonominio aktyvumo keitimosi kryptį lyginant su praėjusiu laikotarpiu. PMI įgauna reikšmes nuo 0 iki 100. Kai indeksas yra didesnis nei 50 — verslas, palyginti su praėjusiu mėnesiu, plečiasi, kai mažesnis — traukiasi, o 50 riba rodo pokyčio nebuvimą.

Žemiau pateikiamos įžvalgos apie verslo lūkesčius 4 iš 6 pagrindinių Lietuvos eksporto rinkų: Vokietijoje, Švedijoje, Jungtinėje Karalystėje ir JAV. Latvijoje PMI nėra skaičiuojamas, o Lenkijoje skaičiuojamas tik pramonės sektoriaus PMI, tad šios šalys į analizę neįtraukiamos.

Situacija užsienio rinkose

Vokietija

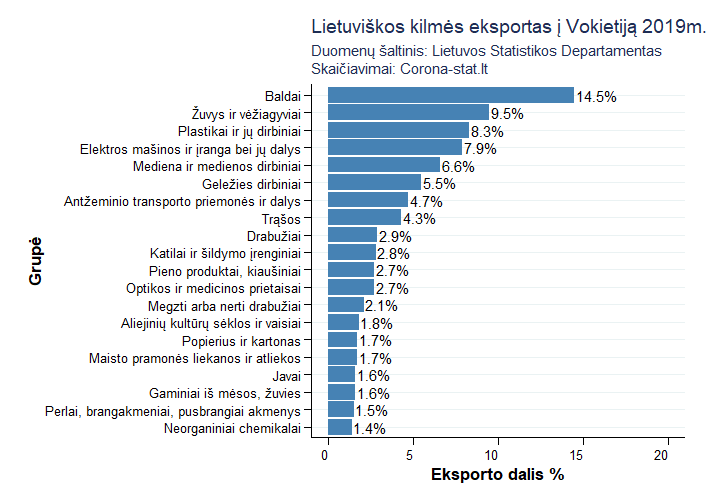

Vokietija yra svarbiausia Lietuvos eksporto partnerė, į kurią lietuviškos kilmės eksportas sudaro 9,41 proc. viso lietuviškos kilmės eksporto (be rafinuotų naftos produktų). Prekyboje su šia šalimi dominuoja šios prekių grupės: baldai, žuvies produktai, plastikas ir jo dirbiniai.

Vokietijos ekonomikai, dar vadinamai „Eurozonos ekonomikos varikliu“ lėtėjant, atitinkamai pasekmės bus jaučiamos tiek Lietuvos eksportuotojams, tiek visai Lietuvos ekonomikai.

Vokietijos ekonomikos augimas, atsitiesęs po pasaulinės finansų bei eurozonos krizių, piką pasiekė 2017 metų 4-ąjį ketvirtį, kai metinis BVP augimas siekė 3,4 proc. Tačiau dėl prastėjančios išorinės aplinkos — JAV prekybos karo su ES ir Kinija, JAV muitų mokesčių Europos Sąjungos prekėms tokioms kaip metalas, aliuminis, automobiliai ir maisto produktai, Vokietijos automobilių industrijos dyzelgeitas bei didėjanti konkurencija su TESLA, jau kurį laiką neigiamai veikė Vokietijos ekonomikos augimą. 2019 metai Vokietijos ekonomikai buvo ypač sunkūs — šalis net dukart buvo priartėjusi prie recesijos ribos (toks priartėjimas konstatuojamas, kai ketvirtinis BVP traukiasi du ketvirčius paeiliui, palyginti su ankstesniu ketvirčiu).

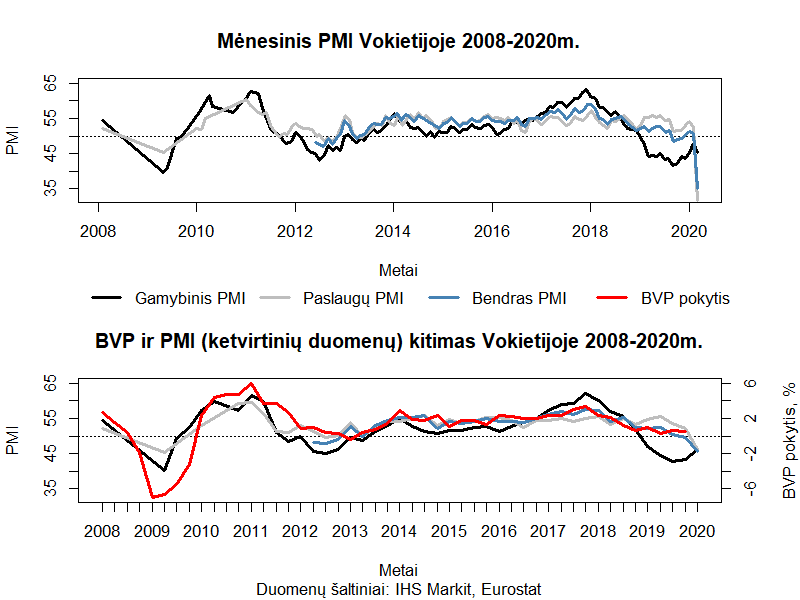

Europoje prasidėjus COVID-19 plitimui, verslo lūkesčiai Vokietijoje suprastėjo dar labiau. Šalies pramonė, sudaranti beveik ketvirtadalį BVP, 2020 metų pradžioje jau rodė atsigavimo ženklus, tačiau kovo mėnesį PMI nukrito 2,6 punkto nuo 48 iki 45,4 (žr. grafiką apačioje). Kito mėnesio PMI kritimas, kuriuo bus labiau įvertintas parduotuvių ir paslaugų užsidarymas, tikėtina, gali būti gerokai didesnis.

Tuo tarpu paslaugų sektorių, atsakingą už 70% Vokietijos BVP, tiesioginiai valdžios sprendimai dėl karantino paveikė gerokai greičiau ir stipriau — paslaugų PMI nukrito 20,8 punkto nuo 52,5 iki 31,7 bei pasiekė žemiausią tašką istorijoje. Bendras PMI indeksas atitinkamai nukrito 15,7 punkto nuo 51,2 iki 35.

Sustojus ekonomikai, buvo sušvelnintos fiskalinės drausmės susitarimų sąlygos bei paskelbta apie beveik 30% viso Vokietijos BVP sudarantį fiskalinio stimulo (750 milijardų eurų) ir socialinių garantijų paketą. Mažėjant naujų užsikrėtimų skaičiui, pastaruoju metu pradėta kalbėti apie karantino švelninimą, tačiau nepaisant pradedamų švelninti karantino sąlygų, galima tikėtis, jog koronaviruso šoko padariniai vidinei bei išorinei paklausai ir atitinkamai gamybai bus jaučiami dar ne vieną ketvirtį, todėl neigiamos pasekmės bus jaučiamos ir Lietuvos eksportuotojams, kurių eksporto apimtys antrąjį šių metų ketvirtį, tikėtina, pajus geroką susitraukimą .

Švedija

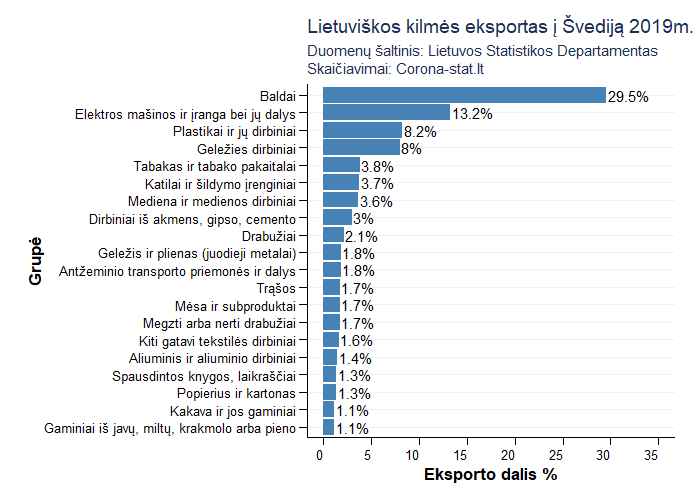

Švedija — pagrindinė Lietuvos prekybos partnerė Šiaurės Europoje ir ketvirta valstybė pagal lietuviškos kilmės eksporto dydį (6,54%), kurio didžiausią dalį sudaro: baldų, elektros mašinų ir įrengimų bei plastikų ir jų gaminių eksportas. Tai didžiausia mūsų šalies baldų gamintojų prekybos rinka, kuriai tenka 22% visų į Europos Sąjungą eksportuojamų baldų, todėl sulėtėjusi prekyba tiesiogiai paveiktų ne tik tokius koncernus kaip SBA, tačiau ir daugelį kitų mažesnių įmonių susijusių su baldų gamyba ir medienos apdirbimu.

Švedijos ekonomikos augimas paskutiniame 2019 m. ketvirtyje, nepaisant pasitelktų fiskalinių ir monetarinių priemonių, sulėtėjo iki 0,8%. Švedai laukė ekonomikos sulėtėjimo ir 2020 metais bei buvo jam pasiruošę — atsakinga fiskalinė politika užtikrino, jog Švedijos skolos ir BVP santykis buvo mažiausias nuo 1977 metų.

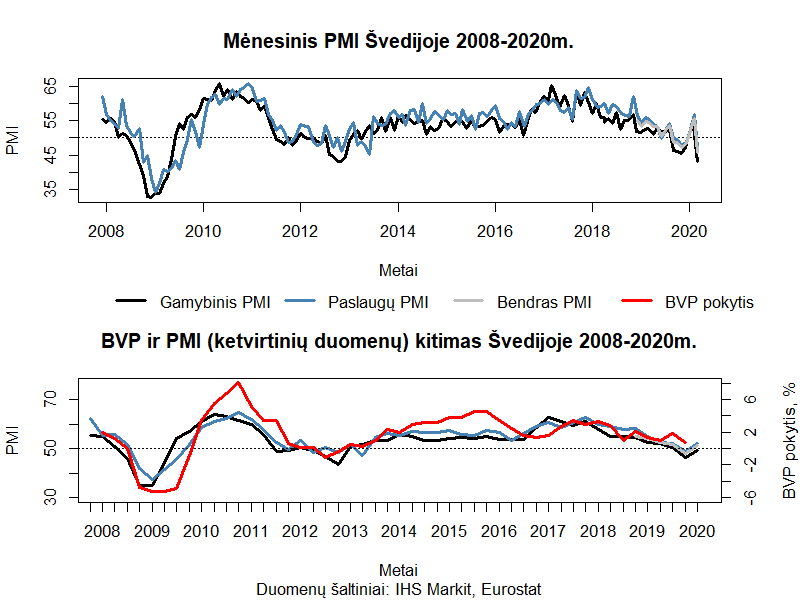

Praėjusiais metais lėtėjant ekonomikai, PMI indeksai judėjo ta pačia kryptimi kaip ir BVP bei atspindėjo lėtėjančią šalies ekonomiką. 2019 metų gruodžio mėnesį Švedijos centrinis bankas, priartėjus prie tikslinės 2 proc. infliacijos ribos, pabaigė nuo 2015 metų trukusį neigiamų palūkanų laikotarpį ir pakėlė bazinę palūkanų normą nuo -0,25% iki 0%.

2020 metų pradžia buvo daug žadanti — vasario mėnesį, palyginti su gruodžiu, gamybos PMI pakilo 6,1 punkto nuo 47,1 iki 53,2, o paslaugų PMI pakilo 8 punktais nuo 48,7 iki 56,7. Vasario mėnesio PMI buvo aukščiausias per pastaruosius metus, tačiau prasidėjusi koronaviruso pandemija atsispindėjo ir verslo lūkesčiuose. Kovo mėnesį paskelbtas pramonės sektoriaus, sudarančio 18,8% BVP, PMI krito 10 punktų nuo 53,2 iki 43,2. Paslaugų sektoriaus, sudarančio beveik 73% BVP, PMI krito 9,8 punkto nuo 56,7 iki 46,9.

Švedijos vyriausybė, priešingai nei kaimyninės valstybės, nusprendė priimti švelnesnę koronaviruso pandemijos valdymo strategiją — ji nedraudžia, tačiau ragina piliečius vengti masinių susibūrimų ir dirbti iš namų, o parduotuvės ir barai veiklos apribojimų nesulaukė. Tokia valstybės priimta politika susilaukė daug kritikos, tačiau vyriausybė skelbia tikinti savo piliečių sąmoningumų ir kol kas draudimų nepriima. Griežtai nestabdoma ekonomika, papildomas 8-13 proc. BVP siekiantis fiskalinio skatinimo paketas bei socialinės valstybės garantijos verslui ir darbuotojams lemia, jog Švedijos ekonomika, palyginti su kitomis valstybėmis, tikėtina, patirs mažesnę recesiją.

Didelė dalis Lietuvos ir Švedijos prekybinių ryšių yra sujungti su viena iš stambiausių Švedijos įmonių — IKEA, kuri uždarė savo parduotuves visame pasaulyje, dėl ko Lietuvos baldų gamintojai nebeturi užsakymų. Viena iš didžiausių Baltijos šalyse baldų gamybos ir medienos apdirbimo grupių — Vakarų medienos grupė (VMG) — stabdo savo veiklą ir, kaip Delfi „Dėmesio centre“ pranešė valdybos pirmininkas S. Paulauskas, dėl IKEA parduotuvių uždarymo VMG neteko apie 80 proc. užsakymų ir naujos gamybos nebevykdo.

Nors IKEA parduotuvės netrukus vėl atsidarys, visgi tikėtina, jog nemaža dalis paklausos bus prarasta. Dėl didelio neapibrėžtumo, kurį kelia kalbos apie antrą koronaviruso bangą rudenį, bei jau sumažėjusių gyventojų disponuojamų pajamų, galima tikėtis, jog žmonės bus mažiau linkę įsigyti didesnės vertės ilgo vartojimo prekes visus likusius metus, tarp jų ir baldus. Užsitęsęs paklausos šokas gali riboti ir tiesiogines užsienio investicijas iš Švedijos į Lietuvos apdirbamąją gamybą, kas dar labiau neigiamai veiktų Lietuvos ekonomiką trumpuoju ir ilguoju periodu.

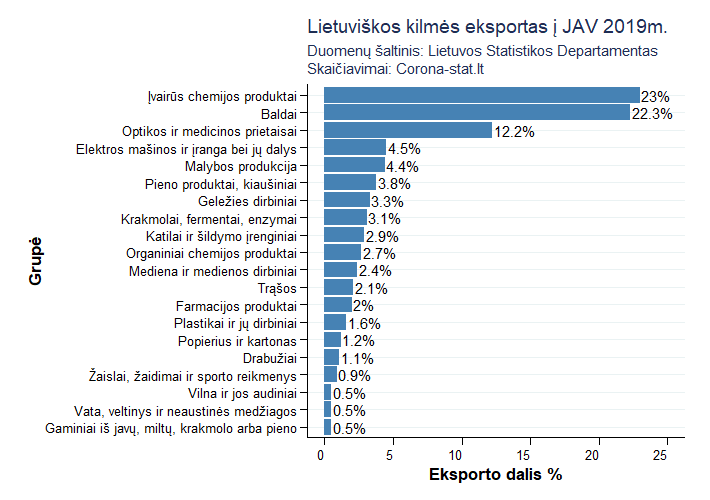

JAV

JAV — penktoji svarbiausia Lietuvos eksporto partnerė, kuriai tenka 5.79% viso lietuviškos kilmės prekių eksporto. Lietuvos eksporte į Jungtines Valstijas dominuoja šios prekių grupės: chemijos produktai, baldai ir optikos, matavimo ir medicininiai prietaisai bei jų dalys. Verta paminėti, kad kas penkta pasaulio ekonomika eksportuoja daugiausia prekių būtent į JAV, todėl paklausos mažėjimas ir recesija šioje rinkoje atitinkamai paliestų visą likusį pasaulį, tarp jų ir Lietuvą.

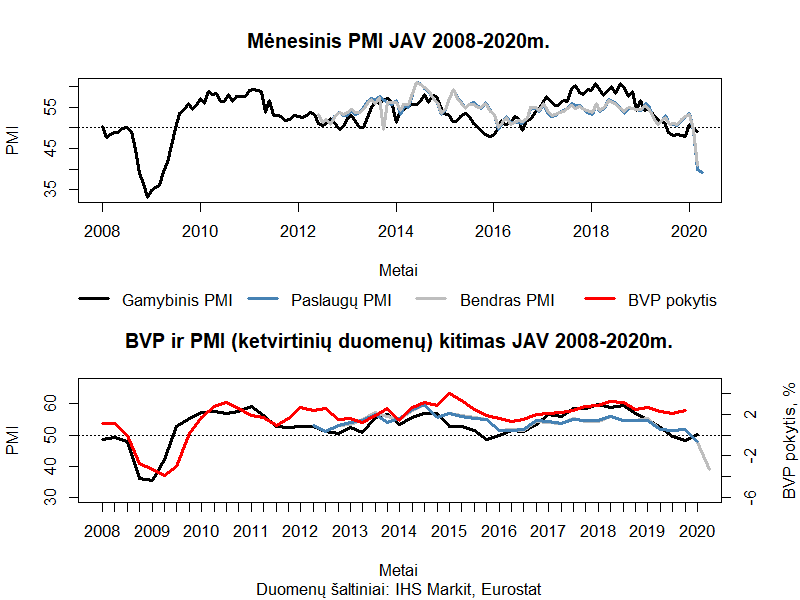

JAV BVP nuo 2016 m., kai D. Trumpas buvo išrinktas prezidentu, iki 2018 m. 3-iojo ketvirčio stabiliai augo kiekvieną ketvirtį, o augimo tempas kilo nuo 1,55% iki 3,2% ketvirtinio augimo. Tačiau 2018 m. liepos mėnesį prasidėjus prekybos karui su Kinija, ekonomikos augimas sulėtėjo ir 2019 4-ąjį ketvirtį siekė 2,3%, tačiau nedarbo lygis šalyje išliko mažiausias per pastaruosius 50 metų ir siekė 3,6%, o augančios namų ūkių išlaidos atsvėrė eksporto mažėjimą ir prisidėjo prie ekonomikos stabilizavimosi.

Staigiai prasidėjusi COVID-19 pandemija kol kas nestipriai paveikė gamybos sektorių — kovo PMI, palyginti su vasario mėnesiu, krito 1 punktu nuo 50,1 iki 49,1, tačiau stebint kasdienių naujų užsikrėtimų šalyje skaičių ir bendrą ekonomikos būklę pasaulyje, artimiausi metu galima tikėtis geroko gamybos PMI kritimo bei didelio gamybos apimčių sumažėjimo.

Pandemija koregavo ir iki tol ganėtinai pozityvius paslaugų sektoriaus, sudarančio 77,4% JAV BVP, lūkesčius, kurie krito 12,4 punktais nuo 51,9 iki 39,5. Paslaugų sektorius taip pat susidūrė ir su didžiausiu darbuotojų atleidimų skaičiumi, o bendras bedarbių skaičius prieš 2 savaites JAV pasiekė 13 proc. — tai didžiausias rodiklis nuo pat Antrojo pasaulinio karo. Naujų bedarbių skaičius kasdien didėja beveik 0,5% greičiu, kompiuterinės sistemos nespėja fiksuoti naujų užklausų, o ekonomistų vertinimų nedarbo lygis iki vasaros gali pasiekti net 30% ribą.

Atitinkamai bendras PMI kovo mėnesį krito 8,7 punkto nuo 49,6 iki 40,9, o tai rodo, kad šalies ekonomika vis labiau susitraukia.

JAV Vyriausybė kovai su virusu ir jo pasekmėmis numatė iki šiol neregėto dydžio – 10 proc. BVP (2,2 trilijonų JAV dolerių) dydžio siekiantį fiskalinio skatinimo paketą. Federalinio rezervo bankas pradėjo kiekybinį skatinimą — sumažino bazinę palūkanų normą ir paskelbė 700 mlrd. dolerių dydžio vertybinių popierių pirkimą. Visgi, atsižvelgiant į JAV ekonomikos priklausomybę nuo vidaus vartojimo ir stebint įspūdingai didėjančius nedarbo rodiklius, kyla pagrįstų abejonių, ar dabartinių skatinimo paketų pakaks, jog JAV ekonomika metų pabaigoje vėl atsitiestų.

Jungtinė Karalystė

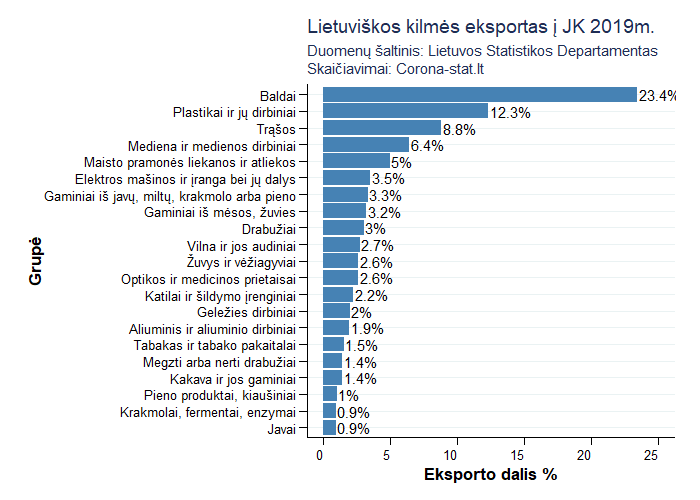

Jungtinė Karalystė svarbi ne tik dėl to, kad yra šeštoji pagal dydį Lietuvos prekybos partnerė, bet ir dėl to, kad joje gyvena per 200 tūkst. Lietuvos emigrantų, kurie nuolat siunčia dalį savo pajamų Lietuvoje likusiems artimiesiems. Į JK Lietuvos gamintojai eksportuoja 5,22 proc. viso Lietuviškos kilmės eksporto. Pagrindinės eksporte į JK dominuojančios prekės yra: baldai, plastikai ir jų gaminiai, mediena ir trąšos.

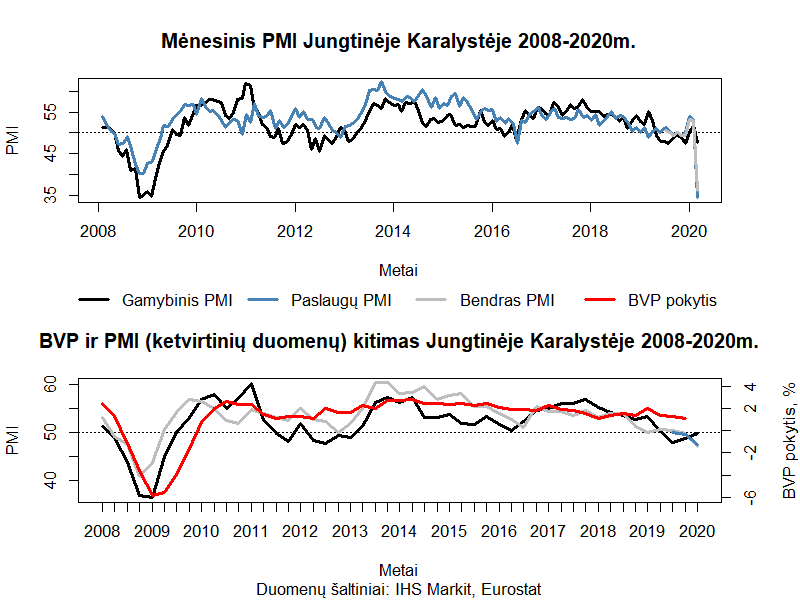

JK ekonomikos augimas nuo 2014 metų 4-ojo ketvirčio, kai BVP augo 2,5%, nuosaikiai lėtėjo, o paskutinį 2019 metų ketvirtį metinis BVP augimas siekė tik 1 proc. Šis mažėjimas yra susijęs su politine situacija šalyje, mat neaiški situacija dėl JK išstojimo iš ES didino neapibrėžtumą dėl prekybos sąlygų su ES.

Verslo lūkesčiai šiuo laikotarpiu kito skirtingai. Nuo 2014 iki 2016 metų JK ekonomika judėjo defliacijos link, o didėjanti svaro kaina neigiamai atsiliepė prekybai, atitinkamai krito tiek gamybos (nuo 55 iki 50), tiek paslaugų sektoriaus PMI (nuo 58 iki 53). Dėl 2016 metais įvykusio Brexito referendumo baigties gerokai nuvertėjęs svaras padidino JK eksporto konkurencingumą. Tai atsispindėjo ir verslo lūkesčiuose — gamybos PMI kilo 8,8 punkto nuo 47,4 reikšmės liepos mėnesį iki 56,2 gruodį.

2019 metai pasižymėjo dideliu neapibrėžtumu dėl JK išstojimo iš ES sąlygų ir terminų. Dėl šio neapibrėžtumo pramonės ir paslaugų PMI pasižymėjo mažėjimo tendencijomis, o 2019 metų pabaigoje pasiekus susitarimą dėl Brexito, abiejų sektorių PMI pakeitė savo trajektoriją į nuosaikų didėjimą.

Prasidėjus pandemijai Jungtinė Karalystė netaikė draudimų ir tikėjosi, jog visuomenė persirgs koronavirusu bei įgis jam vadinamąjį bandos imunitetą, tačiau virusui pradėjus nevaldomai plisti kovo gale buvo įvestas karantinas.

COVIS-19 pasekmės gamybos sektoriui lėmė prastėjančias pramonės nuotaikas, todėl kovo mėnesį PMI krito 3,9 punkto nuo 51,7 ir pasiekė 47,8 punktų ribą. Vėlai įvestas karantinas turėjo įtakos tokiam nedideliam kritimui, todėl ateinantį mėnesį pramonės PMI turėtų fiksuoti žemesnes reikšmes.

Paslaugų sektorius sureagavo greičiau — paskutiniais duomenimis PMI krito nuo 53,2 iki 34,5. Jungtinės Karalystės ekonomikos sistema ypač priklausoma nuo paslaugų sektoriaus. Šalies paslaugų sektorius yra antroje vietoje tarp Europos ekonominės erdvės valstybių pagal sukuriama BVP vertę (80%).

Bendras PMI fiksavo 17 punktų kritimą nuo 53 iki 36.

Mažesnė gamyba ir vidinė paklausa atsilieps ir Lietuvos ekonomikai, kuri poveikį pajus ne tik dėl pagrindinių prekių eksporto mažėjimo, tačiau ir dėl kito svarbaus veiksnio — Lietuvos emigrantų piniginių perlaidų į Lietuvą sumažėjimo.

Epilogas

Išankstiniai duomenys Lietuvai nežada nieko gero. Pagrindinėse Lietuvos eksporto rinkose paslaugų sektoriaus nuotaikos krito iki rekordinių žemumų. Pramonės sektoriaus lūkesčių indeksai, tikėtina, netrukus irgi pradės atspindėti kritusius pardavimus bei užsakymus.

Darant prielaidą, jog koronavirusas bus suvaldytas per antrąjį šių metų ketvirtį, galima tikėtis labai staigaus BVP kritimo visoje ES. Šis kritimas, tikėtina, bus trumpas — truks vieną ketvirtį (per pasaulinę finansų krizę BVP kritimas truko keturis, o per eurozonos krizę — šešis ketvirčius iš eilės), tačiau pats gylis reikš, jog visų metų BVP augimas vis tiek išliks neigiamas. TVF eurozonos 2020 metų BVP augimo prognozes pakeitė iš +1,3 proc. į -7,5 proc., JAV iš +2,0 proc. į -5,9 proc. Remiantis tokiomis prognozėmis, galima teigti, jog Lietuvos finansų ministerijos prognozėse pristatytas antrasis variantas, kuriame numatoma, jog ES BVP krenta tik -5,0 proc., yra vis dar ganėtinai optimistinis. Tad labai tikėtina, kad Finansų ministerijos prognozė, jog Lietuvos 2020 metinis BVP susitraukimas sieks 7,3 proc., o eksporto — 15,0 proc., gali būti ne tik labiau reali, bet net ir optimistinė.

Vis dėlto dideli fiskaliniai skatinimo paketai abipus Atlanto, Lietuvos finansų ministro pasisakymas, jog šiuo metu turi būti vykdoma ekspansinė fiskalinė politika, nuteikia teigiamai ir leidžia viltis, jog nei Lietuva, nei kitos šalys į recesijos spiralę neįsisuks. Tačiau didelis nežinomasis išlieka pats koronavirusas — jeigu rudenį, prasidėjus šaltiems orams, vėl pradėtų daugėti COVID-19 atvejų, Lietuvą, kaip ir visą pasaulį, gali ištikti dar neregėto masto ekonominis šokas.

Komentarų: 1

Puikus straipsnis! Sofistikuotai padaryti perskaičimai į labai lengvai suprantamą statistiką (pvz. kiek kartų skiriasi 20% turtingiausių ir 20% vargšų pajamos)